2023.8.10

業務上の経費を賃金から控除することが適法か争われた事例~京都地裁令和5年1月26日判決(労働判例1282号19頁)~弁護士:五十嵐亮

この記事を執筆した弁護士

事案の概要

当事者

被告(Y社)は、生命保険業を行う保険業法上の相互会社である。

原告(X)は、平成5年3月よりY社と雇用契約を締結し、営業職員として、生命保険の新規契約の募集、既存契約者へのサービス業務に従事していた者である。

営業職員の賃金から控除されていた費用

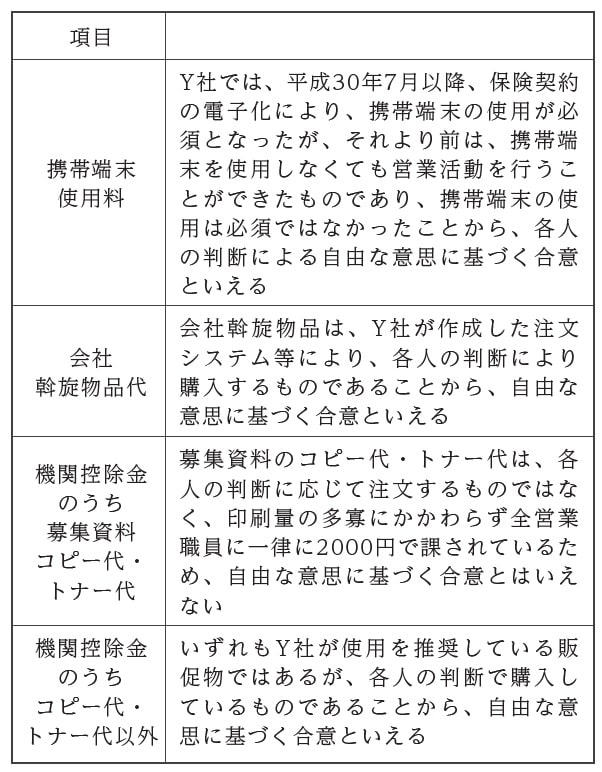

Y社では、営業職員の賃金から、「携帯端末使用料」、「機関控除金」、「会社斡旋物品代」が控除されていた。

「携帯端末使用料」とは、Y社において顧客に保険商品の内容を説明したり、保険契約のシミュレーションをしたりする際に用いられる携帯端末の使用料である。

「会社斡旋物品代」とは、Y社のロゴ入りの文具、クリアケース、チョコレート、飴等の販促品代である。

「機関控除金」とは、Y社が注文を取りまとめている物品の購入代である。

具体的には、Y社が発行するチラシ代、花代、封筒・切手代、年賀状・暑中見舞い代、募集資料の用紙・トナー代等である。

いずれも販促品として使用するものである。

Xの請求内容

Xは、Y社が業務上の経費を賃金から控除したことは、労働基準法24条1項の賃金全額払いの原則に反し許されないと主張し、控除された経費は未払い賃金であるとして未払い賃金請求訴訟等を提起した。

本件の争点

本件の主な争点は、賃金から経費を控除する合意が成立していたか否かという点である。

裁判所の判断

争点①に関する一般論

裁判所は、労働基準法89条5号のように就業規則によって労働者に費用負担させる場合があることを定めた条項が存在することからすれば、使用者と労働者との間の合意によりこれを定めることも許容されるとした。

ただし、賃金全額払いの原則の趣旨に照らし、労働者がその自由な意思に基づいて合意したものである必要があるとして、労使協定が締結されていたとしても、控除の対象が、使用者から義務付けられ、労働者にとって選択の余地がない営業活動費である場合には、自由な意思に基づく合意とはいえず、賃金からの控除は許されないという一般論を示した。

自由な意思に基づく合意といえるかどうかの判断

裁判所は、それぞれの経費について、自由な意思に基づく合意といえるかどうか判断し、結論として、機関控除金のうち、募集資料のコピー代・トナー代については自由な意思に基づく合意といえないと判断した。

具体的な判断内容は、以下の通り。

結論

機関控除金のうち募集資料のコピー代・トナー代については、経費を賃金から控除するとの合意が成立したと認められず、平成24年10月分から平成30年12月分までの控除分合計15万円(月額2000円×75か月)の支払いを命じた。

本件のポイント

労働基準法24条は、いわゆる賃金全額払いの原則を定め、この例外として、当該事業場の労働者の過半数を代表する者との書面による協定が行われている場合には、賃金の一部を控除して支払うことができるとされています。

ここにいう労使協定は、賃金からの控除が労基法24条違反にならないという効果をもたらすものにすぎないことから、使用者が実際に控除する場合には、別途、労働協約又は就業規則に控除の根拠規定を設けるか、労働者との間で個別に合意する必要があります。

本件では、Y社の労働協約にも就業規則にも賃金からの控除を行う規程がなかったことから、個別の合意が成立したのかという点が問題となりましたが、労使協定が締結されていたとしても、控除の対象が、使用者から義務付けられ、労働者にとって選択の余地がない営業活動費である場合には、自由な意思に基づく合意とはいえず、賃金からの控除は許されないという一般論を示した点に特徴があります。

初出:顧問先向け情報紙「コモンズ通心」2023年6月5日号(vol.281)>

※掲載時の法令に基づいており、現在の法律やその後の裁判例などで解釈が異なる可能性があります。

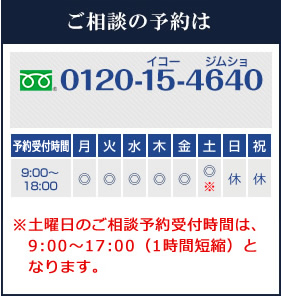

法律相談予約

法律相談予約関連する記事はこちら

- 競業避止義務違反に対する違約金が1000万円の範囲で有効とされた事例~ 大阪高裁令和7年6月25日判決(労働判例1341号128頁)~

- スポットワーク労働者による割増賃金請求が認められなかった事例~ 東京地裁令和7年3月27日判決(労働判例1341号143頁)~

- 残業代請求と振替休日が問題となった事例~東京地裁令和6年9月17日判決(労働判例1340号80頁)~

- 「パワハラ」口コミ投稿に対する賠償請求・削除請求が認められた事例~東京地裁令和7年1月15日判決(労働判例1334号63頁)~

- タイムカード等で労働時間管理をしていない場合に概括的な認定が肯定された事例~福岡地裁令和5年6月21日判決(労働判例1332号86頁)~

- 職場での盗撮行為に関する会社の対応が安全配慮義務違反であるとされた事例~鳥取地裁令和7年1月21日判決(労働判例1333号45頁)~

- 職歴詐称による内定取消しが適法であるとされた事例~東京高裁令和6年12月17日判決(労働判例1333号58頁)~

- 黙示の職種限定合意が成立していたとして配転命令が違法とされた事例~大阪高裁令和7年1月23日判決(労働判例1326号5頁)~

- 求人票と異なる内容の労働契約(契約期間の定め)が有効でないとされた事例~大津地裁令和6年12月20日判決(労働判例1329号36頁)~

- 私傷病休職後の自然退職扱いが適法とされた事例~東京地裁令和5年4月10日判決(労働判例1324号37頁)~